Dalla Nfrd alla Csrd: sfida all’insegna della sostenibilità

La sesta edizione della ricerca condotta da Nedcommunity e dal partner Kpmg, ha evidenziato come molte aziende stiano cercando di anticipare i tempi sull'attuazione delle normative. Emerge la crescente importanza della doppia materialità che richiede di identificare non soltanto gli impatti Esg ma anche rischi e opportunità per le imprese. Con la CSRD si auspica l’effetto emulazione da parte delle PMI non quotate e di dimensioni più ridotte

Getty Images

Getty Images

Giunti ormai al sesto anno di applicazione del D.lgs 254/16, la ricerca di KPMG e Nedcommunity intercetta le evoluzioni delle modalità con cui le grandi aziende italiane comunicano le informazioni di sostenibilità, evidenziando le nuove tendenze e i percorsi di miglioramento intrapresi.

I risultati della survey risultano in continuità con le risultanze dell’anno precedente, con l’evidenza di come un maggior numero di imprese si stia già muovendo con esercizi richiesti dalla CSRD e in particolare sulla ‘doppia rilevanza’. Risultano consolidati gli aspetti legati alla governance e allo sviluppo dei piani di sostenibilità, così come l’inclusione di obiettivi di sostenibilità nei piani di incentivazione da parte delle aziende incluse nell’indice FTSE MIB. Rimane invece limitato l’inserimento delle dichiarazioni non finanziarie all’interno della relazione sulla gestione. Certamente emerge come le aziende stiano progressivamente facendo evolvere i propri processi di reporting e come la regolamentazione abbia giocato un ruolo decisivo.

La sfida per i prossimi anni, caratterizzati dall’entrata in vigore della CSRD, sarà quella di cogliere la richiesta della nuova normativa e promuovere processi trasformativi che vadano oltre la compliance. L’esperienza delle aziende più virtuose e di maggiori dimensioni, infatti, evidenzia che chi ha abbracciato sinceramente il nuovo paradigma dello sviluppo sostenibile e quindi ha investito nella trasformazione del proprio modello di business, dei propri prodotti, dei rapporti con gli stakeholder e con chi opera all’interno dell’impresa, ha conseguito non solo vantaggi reputazionali ma anche maggiore produttività, quote di mercato, crescita occupazionale e redditività, oltre che riduzione dell’impatto ambientale. In questo contesto ci si aspetta che l’impatto della CSRD non sia evidente esclusivamente fra le imprese anche di medie dimensioni obbligate a rispettare la normativa ma anche, se non soprattutto, fra le aziende più piccole che, pur non essendo investite direttamente dalla direttiva, fanno parte della filiera e potrebbero rendersi conto dei vantaggi di una transizione di questo tipo.

L’analisi mette in luce il progressivo aumento della presenza della sostenibilità nei modelli di gestione aziendale. Tra le pratiche più meritevoli figura sicuramente la validazione del ruolo del Board e del top management nella gestione delle tematiche ESG, la diffusione di sistemi di gestione dei rischi integrati, l’adozione di politiche formalizzate e la definizione di strategie con obiettivi quantitativi. In questo senso, la rendicontazione non finanziaria emerge sempre più come uno strumento utile a comunicare il valore condiviso generato dalle aziende nelle comunità in cui operano.

Gli aspetti più rilevanti

Il campione delle 197 aziende che nel corso del 2023 hanno pubblicato la DNF in riferimento all’esercizio 2022, è composto dal 15% di aziende del settore energetico, 29% di aziende del settore industriale, 25% di aziende del settore finanziario e 31% di aziende del settore dei beni di consumo). Di queste, 143 sono società quotate (di cui 33 appartenenti all’indice FTSE MIB di Borsa Italiana).

L’indagine è riferita sia ad aspetti generali, quali le modalità di redazione e pubblicazione del documento, che ad aspetti strategici, quali l’integrazione degli aspetti di sostenibilità nelle politiche, nei sistemi di gestione dei rischi e negli assetti di governance. In particolare riguardo alle modalità di rendicontazione rimane prevalente e sempre più diffusa la scelta di redigere la DNF come relazione distinta. Solo nel 22% dei casi è prevista l’inclusione della DNF nella Relazione sulla gestione (in leggero aumento rispetto al 20% del 2021), che consente una maggiore integrazione degli aspetti finanziari e di sostenibilità all’interno di un’unica informativa al mercato anticipando altresì le richieste della nuova CSRD.

In merito allo standard di rendicontazione, il 96% delle aziende utilizza i nuovi GRI Standards 2021, il cui riferimento è divenuto obbligatorio per i report pubblicati a partire dal 1° gennaio 2023. In particolare, tra queste la maggior parte preferisce il livello di applicazione “in accordance with” (80% dei casi), mentre il 3% fa anche riferimento anche ai nuovi Sector Standard (vedi applicazione settore Oil and Gas).

Limitato, ma costante, il numero di aziende che sceglie di affiancare ai GRI ulteriori standard di rendicontazione al fine di soddisfare gli interessi di differenti categorie di stakeholder. Tra i principali figurano il framework del World Economic Forum (3% delle aziende), il framework dell’IIRC sul reporting integrato (11%), e gli indicatori del SASB (15%).

In linea con l’evoluzione del contesto, sempre più affermata è la rendicontazione con le raccomandazioni della Task Force on Climate-related Financial Disclosures (TCFD), utilizzata dal 25% del campione. Il framework volontario promosso nel 2017 dal Financial Stability Board per incrementare la qualità e la diffusione dell’informativa relativa alle implicazioni finanziarie dei rischi e delle opportunità legati al cambiamento climatico mira a sensibilizzare le organizzazioni sulla pervasività dei rischi climatici, promuovendone una gestione più integrata e trasparente in tutti gli ambiti fondamentali dell’operatività aziendale.

Dall’applicazioneemerge come le responsabilità in ambito climate change siano attribuite sia agli organi di governo (nel 90% dei casi) sia al top management (76% delle aziende), con una gestione di tali tematiche sempre più integrata nelle strategie aziendali. La quasi totalità delle aziende descrive la propria strategia climatica (90%) e il possibile impatto di rischi e opportunità climatici sul business (86%). Il 96% delle aziende descrive inoltre il processo di identificazione, valutazione e gestione dei rischi climatici, che nell’82% dei casi risulta integrato al modello di gestione dei rischi finanziari. Per quanto riguarda le metriche, si nota una differenza significativa tra il numero di aziende che rendiconta le emissioni Scope 1 e 2 (rispettivamente 99% e 97%), e quelle che forniscono dati in merito alle emissioni indirette Scope 3 lungo la catena del valore (53% delle aziende). Infine, l’82% del campione rende pubblici i propri obiettivi di riduzione delle emissioni, che nel 50% dei casi sono validati (o in corso di validazione) da parte della Science-Based Target initiative (SBTi).

Sempre più, le tematiche ESG trovano posto anche nell’implementazione di Policy aziendali, che hanno l’intento di formalizzare la responsabilità sociale e ambientale delle aziende. In particolare, tra le più ricorrenti figurano le Politiche sulla gestione delle risorse umane, inclusi i temi di DE&I e salute e sicurezza (69% delle aziende), sulla gestione degli aspetti ambientali (58%), e sulla gestione responsabile della supply chain (32%).

| 69% | Politica sulle risorse umane |

| 58% | Politica per la gestione degli aspetti ambientali |

| 32% | Politiche per la gestione responsabile della supply chain |

| 27% | Politica anticorruzione |

| 27% | Politica sui diritti umani |

| 8% | Politica sul supporto alle comunità locali |

A livello strategico, gli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite si riconfermano un punto di riferimento per le aziende nel guidare le strategie di business verso scelte più sostenibili, con l’89% del campione che li cita (in leggera crescita rispetto all’81% nel 2021). Tra queste, l’88% identifica gli obiettivi prioritari a cui il proprio business contribuisce maggiormente: tra i più frequenti figurano l’SDG 8 “Lavoro dignitoso e crescita” (90% del campione, in particolare nel settore finanziario, industriale e dei beni di consumo), l’SDG 13 “Lotta contro il cambiamento climatico” (86%, in prevalenza tra le aziende energetiche e del settore finanziario), e l’SDG 12 “Consumo e produzione responsabili” (dall’86%, in prevalenza tra le aziende energetiche e dei beni di consumo).

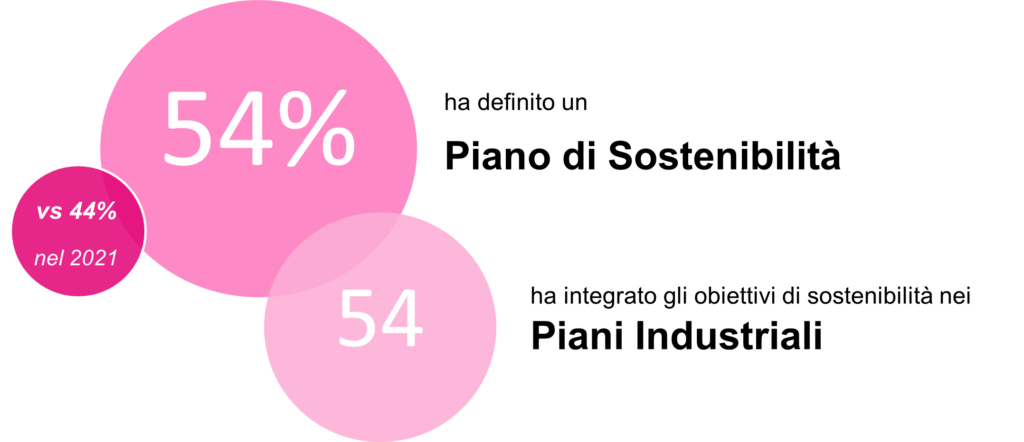

Concretizzando il proprio contributo allo sviluppo sostenibile, è aumentata la quota di aziende che descrive nelle DNF i propri obiettivi di sostenibilità nel breve, medio e lungo termine. Il 54% delle aziende analizzate ha ufficializzato i propri obiettivi strategici attraverso un Piano di Sostenibilità (in crescita rispetto al 44% del 2021), tra le quali spicca un 54% che li integra all’interno dei Piani Industriali. Il 68% delle aziende tra quelle che hanno pubblicato un Piano di Sostenibilità ha inoltre definito dei target quantitativi, che nella maggior parte dei casi si riferiscono al breve termine (fino al 2025, definiti da parte del 92% del campione).

L’analisi di materialità continua a guidare la scelta dei contenuti da includere nella rendicontazione non finanziaria. Nel 79% dei casi ha interessato solo la prospettiva della “Impact Materiality” che, in linea con i GRI 2021, si riferisce agli impatti generati dalle organizzazioni su ambiente e persone, inclusi i diritti umani. Nei restanti casi, ancora limitati ma in aumento (21% del campione rispetto al 7% dell’anno precedente), l’analisi di materialità ha considerato la cosiddetta “doppia rilevanza”, integrando anche la prospettiva della “Financial Materiality”: anticipando le richieste previste dalla CSRD, l’analisi si riferisce anche ai rischi e alle opportunità per le organizzazioni legati ai temi di sostenibilità.

In linea con il contesto esterno, si confermano ai primi posti tra i temi di sostenibilità più rilevanti il cambiamento climatico (84% delle aziende), le tematiche relative alla gestione dei dipendenti – tra cui salute e sicurezza, formazione e sviluppo, e diversità e inclusione (in media identificate dall’80% delle aziende), e la gestione sostenibile della catena di fornitura (75% delle aziende).

La stragrande maggioranza del campione (95%) conferma l’importanza di coinvolgere gli stakeholder nel processo di individuazione dei temi materiali, con l’82% di questi che dichiara di coinvolgere gli esterni (in leggero aumento rispetto al 78% del 2021). La categoria di stakeholder più coinvolta per la prospettiva della “Impact Materiality” rimane quella dei dipendenti (79% delle aziende), seguita dai clienti e fornitori (entrambi al 68%) e dagli investitori (35%) – quest’ultima risulta invece la categoria più coinvolta per la prospettiva della “Financial Materiality”.

Riguardo gli assetti di governance, l’analisi evidenzia un aumento nel coinvolgimento dei Board nella definizione di strategie e obiettivi di sostenibilità, essenziale al fine di consentire la piena integrazione della sostenibilità nel business. Ad oggi, il 59% del campione analizzato ha un comitato endo-consiliare “di sostenibilità” per la gestione delle tematiche ESG, che nel 66% dei casi confluisce all’interno di altri comitati (ad esempio Governance e Nomine, o Controllo e Rischi). Tra i principali compiti figurano il supporto al CdA con funzioni istruttorie, propositive e riguardo alle tematiche di sostenibilità in generale, in particolare in merito all’informativa non finanziaria e alla redazione di politiche, iniziative e obiettivi di sostenibilità.

Sempre più diffusa è anche la tendenza ad istituire comitati di sostenibilità a livello manageriale (nel 37% dei casi, in crescita rispetto al 30% del 2021), cui sono affidati compiti più operativi relativi alla gestione quotidiana della sostenibilità in azienda. Rimane residuale la quota di aziende che non ha formalizzato alcun tipo di governance di sostenibilità, sia a livello endo-consiliare che manageriale (13% del campione rispetto al 23% del 2021).

Infine, prendendo in considerazione le aziende del FTSE MIB che redigono una DNF, il 97% delle aziende FTSE MIB inserisce obiettivi di sostenibilità nei piani di incentivazione, nell’87% dei casi descrivendo anche gli specifici indicatori di performance valutati. Una tendenza in progressivo aumento che rende sempre più credibili le aziende nel raggiungimento degli obiettivi dichiarati.