L’intelligenza artificiale alla prova dei mercati

Il mercato ha anticipato le trasformazioni tecnologiche con un ottimismo eccessivo, manifestando segnali inconfondibili di una bolla speculativa. I cda chiamati all’analisi del rischio e delle opportunità

Getty Images

Getty Images

L’attuale panorama del settore tecnologico sembra ricalcare fedelmente le dinamiche che precedettero lo scoppio della bolla dot-com degli anni Novanta. L’intelligenza artificiale (IA) è oggi percepita come una grande nave in partenza per un nuovo continente ci insegna che per arrivare non basta avere una bussola che punta verso la terra promessa (la tecnologia). Se la nave non ha una stiva piena di provviste (profitti reali) e un capitano che sappia leggere le mappe (metriche tradizionali), rischia di affondare prima di arrivare sul continente, indipendentemente da quanto sia rivoluzionaria e ambiziosa la rotta intrapresa.

Bolla speculativa

Il mercato ha anticipato le trasformazioni tecnologiche con un ottimismo eccessivo, manifestando segnali inconfondibili di una bolla speculativa alimentata da investimenti ingenti che portano a una crescita rapidissima delle valutazioni degli asset. Il distacco dai fondamentali economici è il cuore del problema; le recenti ricerche accademiche di Widder e Hicks evidenziano come l’attenzione si sia spostata dai risultati aziendali concreti alle aspettative gonfiate. L’entusiasmo degli investitori per le aziende produttrici di AI supera la loro effettiva capacità di sviluppo e di generazione di profitto, il consistente aumento dei prezzi dei titoli associato ad una scarsa attenzione ai risultati aziendali e alle metriche finanziarie tradizionali genera aspettative amplificate.

Tradizionalmente, la validità di un investimento viene misurata attraverso parametri quali:

- Il ritorno degli investimenti, che misura quanto profitto genera un investimento rispetto al capitale impiegato (ROI = Reddito operativo / Capitale investito),

- La redditività del capitale proprio che misura quanto profitto genera un’azienda per ogni euro investito dagli azionisti (ROE = Utile netto / Patrimonio netto).

Tuttavia, nell’attuale “hype” dell’IA, questi indici sono stati spesso soppiantati da nuove misure di valore meno ortodosse, come il costo per inferenza, l’efficienza energetica o la qualità dei dataset di training.

Ritorni “zero”

I dati numerici confermano questa criticità: uno studio del MIT del 2025 ha rivelato che il 95% delle organizzazioni che hanno investito nell’IA generativa sta ottenendo “zero ritorni”. Un esempio emblematico è rappresentato da OpenAI, che nel primo semestre del 2025 ha generato ricavi per 4,3 miliardi di dollari a fronte di una perdita netta di ben 13,5 miliardi; ciononostante, la società è stata valutata 500 miliardi di dollari a fine anno. Anche Daron Acemoglu, Premio Nobel per l’Economia, ritiene che i modelli di IA vengano pubblicizzati in modo esagerato, attirando più capitali di quanto sarebbe razionale. In linea con le preoccupazioni sollevate dal Nobel per l’economia Daron Acemoglu, la maggior parte dei cda delle società quotate inserisce nei piani di investimento sia programmi software sia hardware concentrandosi sull’integrazione dell’IA nei propri processi produttivi per migliorarli, mentre l’acquisto di azioni di società produttrici di IA viene effettuato guardando i risultati concreti, misurabili e non le promesse.

Le dinamiche speculative sul mercato azionario stanno assistendo ad un incremento significativo di Offerte Pubbliche Iniziali (IPO) caratterizzate da valutazioni gonfiate, spesso sostenute dalla partecipazione irrazionale di piccoli investitori. Non tutte le IPO però si trasformano in successi aziendali, alcune vengono quotate in borsa con valutazioni gonfiate e poi perdono valore. Il caso Nvidia che fece la sua IPO nel 1999, vendendo un’azione a 12 dollari e che oggi vale circa 180 dollari spinge molti piccoli investitori a fare investimenti rischiosi.

Il nodo del rebrandig opportunistico

Widder e Hicks notano come molte aziende hanno adottato il cosiddetto “rebranding opportunistico”, aggiungendo il termine “AI” ai propri nomi o modelli di business solo per cavalcare l’onda emotiva, una pratica che ricorda il suffisso “.com” della fine del secolo scorso.

Questa euforia è alimentata anche dall’effetto FOMO (fear of missing out), che spinge investitori retail poco esperti a fare acquisti per timore di perdere rendimenti potenziali; si alimenta così un ciclo speculativo alimentato da piccoli investitori che entrano nel mercato senza le competenze necessarie per valutarne i rischi sottostanti.

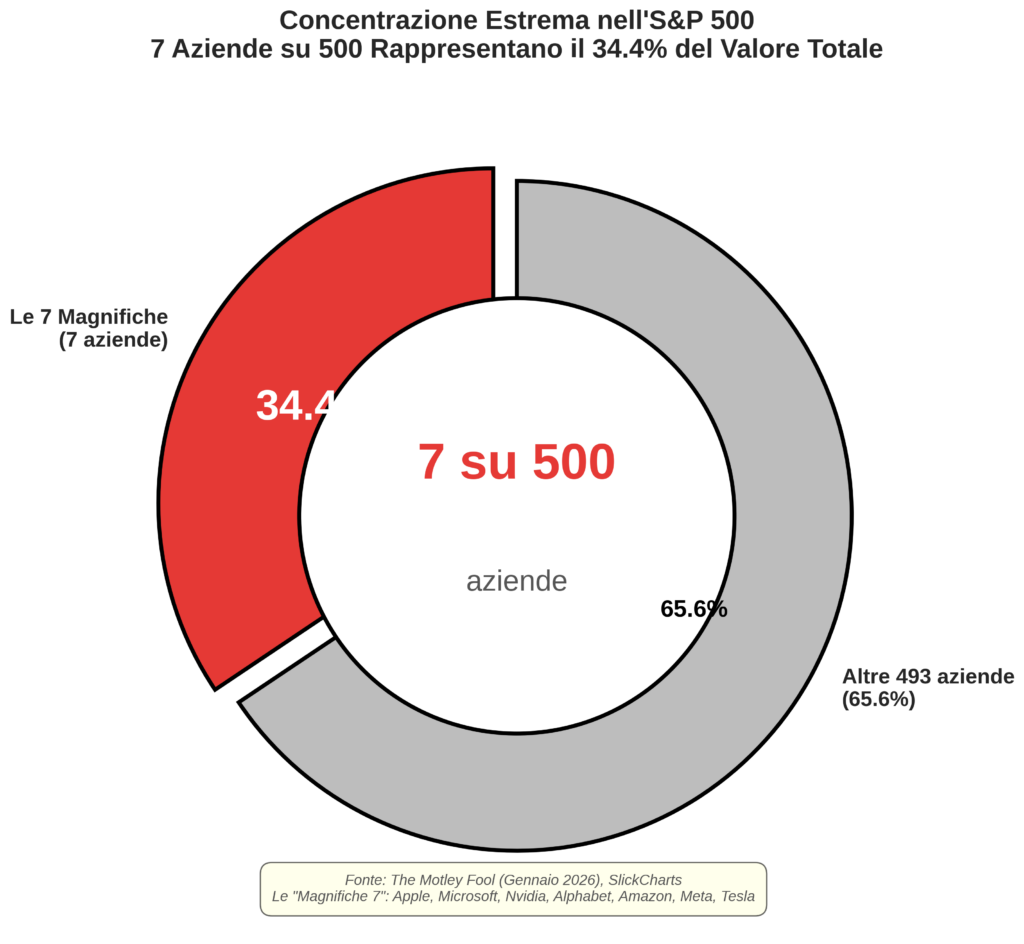

Un ulteriore elemento di allarme è la concentrazione estrema del mercato, solo sette grandi aziende (Nvidia, Apple, Microsoft, Amazon, Meta, Alphabet e Tesla) rappresentano circa il 35% della capitalizzazione totale dell’indice S&P 500. Il fatto che appena l’1,4% delle aziende valga più di un terzo dell’intero indice è un dato che ricalca i livelli raggiunti alla fine degli anni Novanta dello scorso secolo poco prima dello scoppio della bolla dot-com. (Grafico allegato)

Come sottolineato dai leader del settore, tra cui Demis Hassabis (premio Nobel per la chimica nel 2024 e CEO di Google DeepMind), e dalle recenti turbolenze causate dal lancio di modelli come DeepSeek, una brusca correzione del mercato è un rischio concreto che potrebbe portare a un crollo delle quotazioni, a licenziamenti di massa nel settore tecnologico ed all’innesco di una recessione economica più ampia.

Francesca Abate: dottore commercialista, esperta in etica e intelligenza artificiale